EUR = 4.9773

EUR = 4.9773  USD = 4.3756

USD = 4.3756  GBP = 5.7940

GBP = 5.7940  CHF = 5.3554

CHF = 5.3554  XAU = 467.2986

XAU = 467.2986

Reportul la jocul Noroc se apropie de un milion de euro în cadrul tragerilor de duminică, 19 iunie, când vor avea loc noi trageri Loto 6/49, Noroc, Joker, Noroc Plus, Loto 5/40 şi Super Noroc, informează Loteria Română. Astfel, la Loto 6/49 se înregistrează la categoria I un report în valoare de peste 1,61 milioane de lei (aproximativ 325.700 de euro), iar la Noroc este în joc un report cumulat în valoare de 4,71 milioane lei (peste 952.800 de euro).

La Joker, la categoria I, reportul depăşeşte 2,87 milioane de lei (peste 580.700 de euro), iar la categoria a II-a a ajuns la aproximativ 32.800 de lei. La Noroc Plus este în joc un report cumulat în valoare de peste 23.300 de lei. De asemenea, la Loto 5/40 se înregistrează la categoria I un report de circa 170.000 de lei (peste 34.400 de euro), iar la categoria a II-a, peste 15.500 de lei, în timp ce la Super Noroc este în joc o sumă de aproximativ 97.600 de lei (peste 19.700 de euro)

Conform Loteriei Române, la tragerea Loto 6/49 de joi, 16 iunie, la categoria II-a, s-a înregistrat un câştig în valoare de peste 94.200 de lei. Biletul câştigător a fost jucat la o agenţie din Năsăud, judeţul Bistriţa-Năsăud. La tragerile loto de joi, 16 iunie, Loteria Română a acordat peste 13.600 de câştiguri în valoare totală de peste 668.700 de lei.

Află şi: Impozit loto. Câţi bani îţi ia statul dacă câştigi la Loto 6 din 49, Noroc, Joker

Loteria Română vine cu informaţii despre impozitul datorat de cei care câştigă. Impozitarea premiilor și câștigurilor obținute la jocurile de noroc de persoanele fizice rezidente și nerezidente este reglementată de Legea nr.227/2015 privind Codul Fiscal, care prevede următoarele:

Veniturile sub formă de premii se impun, prin reținerea la sursă:

– in cazul persoanelor fizice rezidente – cu o cota de 10% aplicată asupra venitului net realizat din fiecare premiu obtinut de persoanele fizice rezidente, venitul net reprezentand diferenta dintre venitul brut din premii si venitul neimpozabil. Nu sunt impozabile premiile sub valoarea sumei neimpozabile stabilite în sumă de 600 lei, inclusiv, realizate de persoanele fizice rezidente pentru fiecare premiu.

– in cazul persoanelor fizice nerezidente – cu o cota de 16% aplicata asupra intregului venit din premii

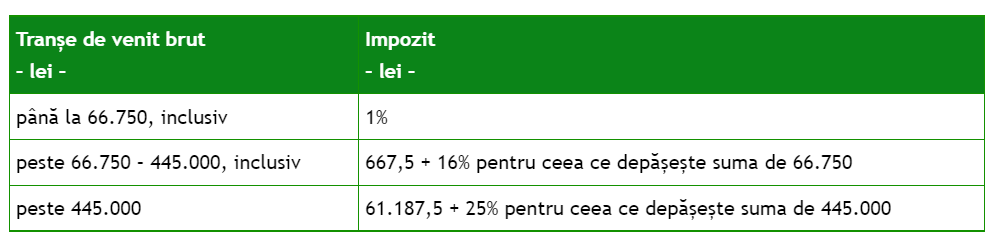

Veniturile din jocuri de noroc se impun prin reținere la sursă. Impozitul datorat se determină la fiecare plată, prin aplicarea următorului barem de impunere asupra fiecărui venit brut primit de persoanele fizice rezidente si nerezidente de la CNLR-SA:

Nu sunt impozabile veniturile obtinte ca urmare a participarii la jocurile de noroc tip loz sub valoarea sumei neimpozabie de 66.750 lei inclusiv, realizate de persoanele fizice rezidente si nerezidente pentru fiecare venit brut primit. Verificarea încadrării în plafonul neimpozabil se efectuează la fiecare plată, indiferent de tipul de joc din care a fost obținut venitul respectiv.

În cazul în care venitul brut primit la fiecare plată depășește plafonul neimpozabil de 66.750 lei, inclusiv, impozitarea se efectuează distinct față de veniturile obținute din participarea la alte tipuri de jocuri de noroc.

Obligatia calcularii, retinerii si platii impozitului revine CNLR-SA. Impozitul calculat și reținut în momentul plății este impozit final. Impozitul pe venit astfel calculat și reținut se plătește la bugetul de stat până la data de 25 inclusiv a lunii următoare celei în care a fost reținut.

![]() Fiți la curent cu ultimele noutăți. Urmăriți DCBusiness și pe Google News

Fiți la curent cu ultimele noutăți. Urmăriți DCBusiness și pe Google News

Ţi s-a părut interesant acest articol?

Urmărește pagina de Facebook DCBusiness pentru a fi la curent cu cele mai importante ştiri despre evoluţia economiei, modificările fiscale, deciziile privind salariile şi pensiile, precum şi alte analize şi informaţii atât de pe plan intern cât şi extern.

1 AUD = 2.7801 RON

1 AUD = 2.7801 RON  1 DKK = 0.6666 RON

1 DKK = 0.6666 RON  1 CAD = 3.1510 RON

1 CAD = 3.1510 RON  1 HUF = 0.0122 RON

1 HUF = 0.0122 RON  1 JPY = 0.0307 RON

1 JPY = 0.0307 RON  1 NOK = 0.4153 RON

1 NOK = 0.4153 RON  1 SEK = 0.4498 RON

1 SEK = 0.4498 RON  1 BTC = 369570.83RON

1 BTC = 369570.83RON  1 ETH = 6950.38RON

1 ETH = 6950.38RON  1 LTC = 331.50RON

1 LTC = 331.50RON  1 XRP = 9.06RON

1 XRP = 9.06RON