Depozitele de gaze ale UE sunt la doar 29% în martie 2026, în timp ce tensiunile din Orientul Mijlociu și blocarea Strâmtorii Ormuz amenință fluxurile globale de LNG.

Europa intră vulnerabilă în criza gazelor. Depozitele sunt la doar 29% în timp ce Ormuz blochează LNG-ul

Europa intră într-o nouă zonă de risc energetic, în contextul tensiunilor din Orientul Mijlociu și al blocării Strâmtorii Ormuz de către Iran, în timp ce nivelul rezervelor de gaze din Uniunea Europeană a coborât la doar 29% din capacitate. Situația apare într-un moment critic pentru piața energetică, deoarece continentul se apropie de sezonul de reumplere a depozitelor înainte de iarnă.

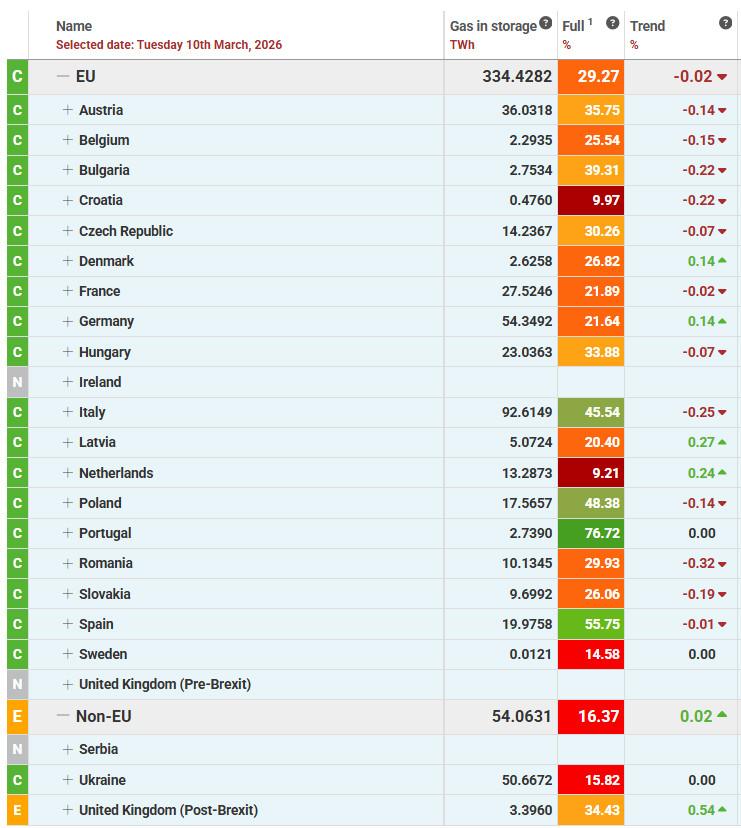

Datele privind stocurile de gaze arată că, la 10 martie 2026, depozitele UE conțineau aproximativ 334 TWh de gaz, echivalentul a 29,27% din capacitate.

Diferențe mari între statele europene

Situația depozitelor este foarte diferită de la o țară la alta.

Marile economii ale Uniunii Europene au niveluri relativ scăzute ale stocurilor. Germania, cel mai mare consumator de gaz din Europa, are depozitele umplute în proporție de doar 21,64%. Franța se află la un nivel similar, de 21,89%.

Olanda, un actor tradițional important pe piața gazelor, are depozitele la doar 9,21%, iar Croația la 9,97%.

În schimb, unele state se află într-o poziție mai confortabilă. Italia are depozitele la 45,54%, Polonia la 48,38%, Spania la 55,75%, iar Portugalia la peste 76%.

România se situează aproape de media europeană, cu depozite umplute în proporție de 29,93%.

Aceste diferențe reflectă atât strategiile naționale de stocare, cât și accesul diferit la terminale LNG sau la gaz provenit din conducte.

Strâmtoarea Ormuz, punctul critic al pieței globale

Contextul geopolitic amplifică riscurile pentru piața gazelor. Strâmtoarea Ormuz este una dintre cele mai importante rute energetice ale lumii.

Prin acest coridor maritim tranzitează aproximativ o cincime din comerțul global cu petrol și o parte importantă din exporturile mondiale de gaz natural lichefiat (LNG), în special din Qatar și Emiratele Arabe Unite.

Blocarea sau perturbarea fluxurilor prin Ormuz afectează direct piața LNG, iar acest lucru se resimte imediat în Europa, care a devenit în ultimii ani unul dintre cei mai mari importatori de gaz lichefiat.

Transporturile de LNG din Orientul Mijlociu reprezintă o componentă importantă a echilibrului pieței globale, iar orice blocaj creează presiuni asupra prețurilor și redirecționează fluxurile către alte piețe.

Europa concurează cu Asia pentru LNG

În contextul tensiunilor geopolitice, cargourile de LNG pot fi redirecționate rapid către Asia, unde cererea este foarte puternică.

Această competiție directă pentru gazul lichefiat a devenit una dintre principalele vulnerabilități ale Europei după reducerea importurilor din Rusia.

Dacă Asia este dispusă să plătească prețuri mai mari, cargourile de LNG pot schimba destinația chiar în timpul transportului.

În aceste condiții, Europa trebuie fie să accepte prețuri mai ridicate pentru a-și asigura livrările, fie să reducă consumul industrial.

Un moment critic pentru reumplerea depozitelor

Perioada martie–octombrie este esențială pentru refacerea stocurilor europene de gaz înainte de sezonul rece.

Uniunea Europeană a stabilit ca obiectiv ca depozitele să fie umplute în proporție de aproximativ 90% înainte de iarnă.

Pornind de la un nivel de aproximativ 29%, Europa trebuie să injecteze cantități foarte mari de gaz în următoarele luni.

Acest lucru devine mult mai dificil într-un context de tensiuni geopolitice și volatilitate pe piețele globale de energie.

Europa nu mai are „tamponul” Groningen

Situația actuală este complicată și de faptul că Europa a pierdut unul dintre cele mai mari zăcăminte de gaz din regiune.

Zăcământul Groningen din Olanda, care timp de decenii a reprezentat o rezervă strategică pentru continent, a fost închis definitiv în 2024 din cauza riscurilor seismice.

În trecut, Groningen funcționa ca un mecanism de stabilizare al pieței europene de gaze. În perioade de criză, producția putea fi crescută pentru a acoperi deficitul.

Odată cu închiderea zăcământului, Europa depinde mult mai mult de importuri.

Ce opțiuni are Europa

Pentru a compensa riscurile actuale, Europa are câteva variante.

Prima este creșterea importurilor de LNG din alte regiuni, în special din Statele Unite, Africa sau Australia.

A doua este utilizarea la maximum a gazului livrat prin conducte din Norvegia, Africa de Nord sau Azerbaidjan.

O altă opțiune este reducerea cererii, în special în industrie, prin măsuri de eficiență energetică sau prin trecerea la alte surse de energie.

Pe termen lung, Europa încearcă să accelereze tranziția energetică și dezvoltarea energiilor regenerabile pentru a reduce dependența de combustibili fosili importați.

Piața energiei intră într-o zonă de risc

Nivelul relativ scăzut al rezervelor europene, combinat cu tensiunile geopolitice din Orientul Mijlociu, creează un context fragil pentru piața energetică.

Deși Europa nu se confruntă în prezent cu o criză imediată de aprovizionare, riscurile legate de prețuri și de securitatea livrărilor rămân ridicate.

Dacă blocajele logistice sau tensiunile militare persistă, presiunea asupra pieței gazelor ar putea crește semnificativ în lunile următoare.