EUR = 4.9772

EUR = 4.9772  USD = 4.3734

USD = 4.3734  GBP = 5.8179

GBP = 5.8179  CHF = 5.2988

CHF = 5.2988  XAU = 468.2581

XAU = 468.2581

Dacă UE ar implementa embargoul acum, ne-am aștepta la două luni de prețuri mai mari și volatile, după care ar trebui să revenim la nivelul actual.

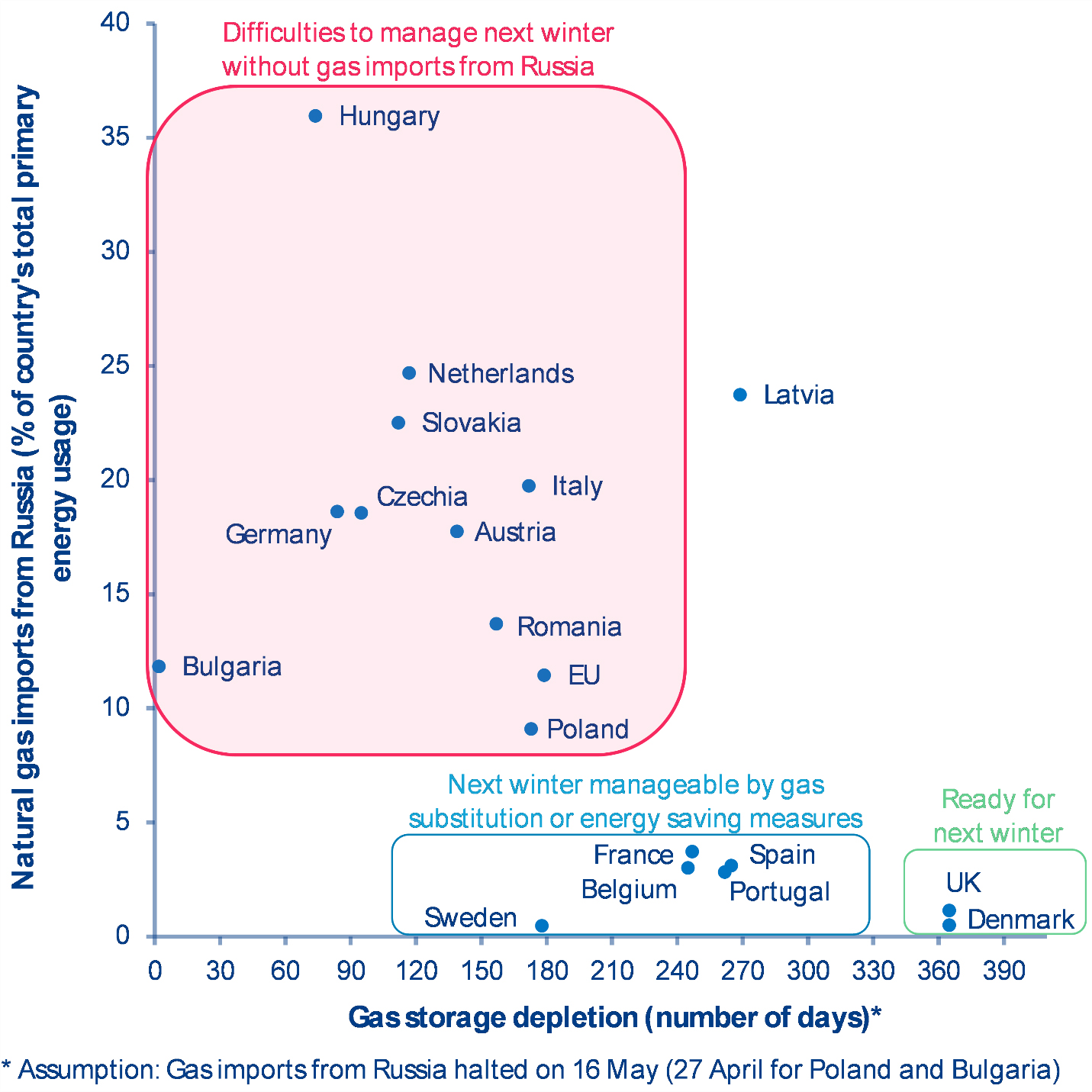

În schimb, oprirea imediată a importurilor de gaze naturale din Rusia ar provoca probleme serioase în aprovizionarea cu energie pentru România și multe alte state membre ale Uniunii Europene. Dacă până în trimestrul III al anului 2022 se materializează un scenariu ”negru” – adică oprirea totală a exporturilor rusești de energie – țări care depind în mare măsură de gazul rusesc, România, Bulgaria, Ungaria, Germania, Cehia, Slovacia, Țările de Jos, Austria, Italia și Polonia, ar putea avea probleme inclusiv iarna viitoare. Listarea unor noi furnizori, înlocuirea gazului cu alte surse de energie și o anumită auto-raționalizare de către sectorul privat ca răspuns la prețurile în creștere nu ar fi suficiente pentru a reduce decalajul în aprovizionarea cu gaze.

Având în vedere că riscul unui scenariu ”negru” este considerabil și costurile economice asociate ar fi semnificative, analiștii se pregătesc pentru mai multe scenarii. Trebuie implementate rapid politici de atenuare a riscurilor, inclusiv pregătirea publicului pentru un scenariu negativ; creșterea rezervelor de gaze prin economisire; acordul asupra unui plan european de distribuire a gazului, precum și al unuia de achiziție comună GNL (Gaz Natural Lichefiat) și adoptarea unor decizii cu privire la distribuirea echitabilă a sarcinilor între sectoarele economice la nivel național pentru a limita implicațiile negative asupra industriei și a șomajului.

România și multe state din Uniunea Europeană ar avea dificultăți în a asigura necesarul de energie pentru iarna viitoare dacă Rusia ar opri complet livrările de gaze naturale către blocul comunitar. UE ar putea însă gestiona relativ ușor oprirea exporturilor de petrol sau chiar impunerea unui embargo țițeiului din Rusia.

HG pentru ”Planul de urgență pentru securitatea aprovizionării cu gaze în România”

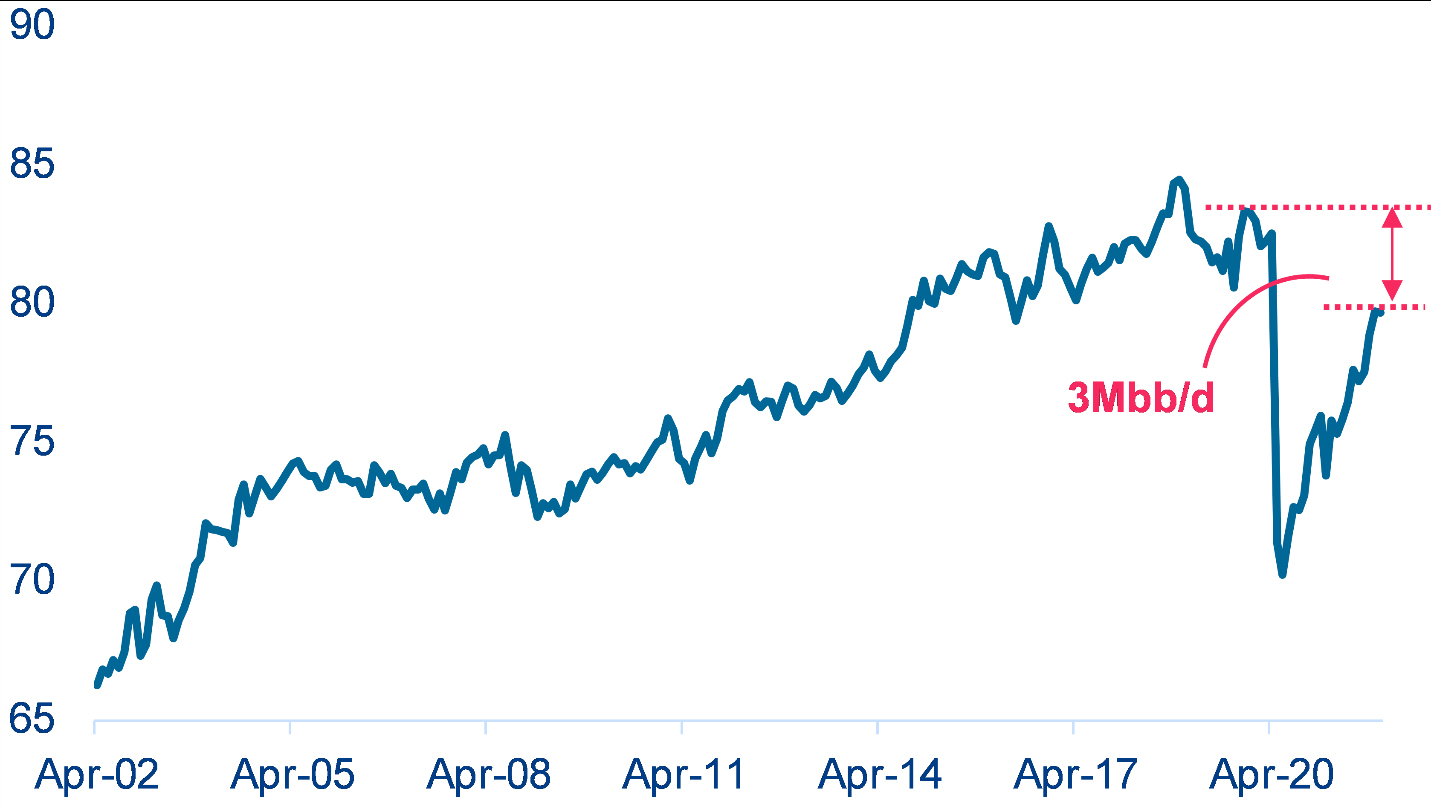

Cu toate acestea, conform analiștilor Allianz, Europa ar putea implementa imediat un embargo asupra petrolului rusesc. Rusia furnizează aproximativ 3 milioane de barili pe zi (Mbb/zi) de petrol piețelor globale. Deși nu toată această cantitate ajunge în Europa, este un punct de referință util pentru volumul de petrol care ar trebui înlocuit de alți furnizori pentru a echilibra oferta și a stabiliza prețurile în cazul unui embargo. Numai OPEC ar putea înlocui cele 3 Mbb/zi de petrol dacă își crește producția medie de la 28,2 Mbb/zi în primul trimestru din 2022 la nivelul din semestrul II din 2018. Se preconizează că o eventuală revenire la acest nivel nu ar trebui să dureze mai mult de o lună sau două. Mai mult, se estimează că producătorii occidentali de petrol din afara OPEC (Norvegia, SUA, Marea Britanie) vor putea furniza 0,5 Mbb/zi de petrol în plus pe piețele europene pe termen scurt. În ceea ce privește producția globală de petrol, aceasta este în prezent cu aproximativ 3 Mbb/zi sub nivelul pre-Covid-19 (a se vedea figura 1), în timp ce producția rusă este aceeași ca înainte de pandemie. Prin urmare, ceilalți producători ar trebui să poată reduce acest decalaj.

Până atunci, UE și-ar putea folosi rezervele strategice, pe care le-ar putea completa ulterior. Un embargo ar duce, totuși, la o redistribuire a petrolului dinspre statele membre cu o dependență scăzută de petrolul rusesc către cele cu dependență ridicată. Dacă o astfel de redistribuire nu este posibilă imediat, unele țări, cum ar fi Ungaria sau Slovacia, ar putea fi scutite de impunerea embargo-ului în primă fază – cu excepția cazului în care, desigur, un embargo energetic este implementat de Rusia. Un embargo imediat ar duce, probabil, la creșterea prețurilor petrolului la nivel mondial până la 130-150 USD/bbl. Cu toate acestea, după ce decalajul de aprovizionare din Rusia ar fi eliminat, prețurile ar trebui să revină în intervalul de 100-110 USD/bbl.

Oprirea imediată a importurilor de gaze naturale din Rusia ar provoca cel mai probabil probleme serioase în aprovizionare

În ultimele săptămâni a fost luat în calcul un posibil embargo asupra importurilor de gaze naturale din Rusia, iar aceste discuții au devenit mai intense după ce au fost oprite livrărole de gaz către Polonia și Bulgaria, pe 27 aprilie, când ambele țări au refuzat să accepte efectuarea plăților pentru energie în ruble.

Cu toate acestea, pe termen scurt, înlocuirea importurilor de gaze din Rusia se va dovedi foarte dificilă pentru Europa. În primul rând, pentru că multe state membre ale UE sunt mult mai dependente de Rusia pentru aprovizionarea cu gaz decât cu petrol. În plus, piețele globale de gaze sunt deja aproape de limită. Prin urmare, găsirea unor furnizori alternativi, precum Qatar, Algeria sau Nigeria, este dificilă. Nu numai că există obstacole practice pentru o creștere rapidă a producției, dar chiar și negocierile pot fi complicate. Concret, ne putem uita la modul în care Germania se chinuie pentru a ajunge la un acord cu Qatar, având în vedere discuțiile privind durata contractului și indexarea petrolului. Cu toate acestea, SUA au fost de acord să livreze 15 miliarde de metri cubi de gaz natural lichefiat în plus către Europa până la sfârșitul acestui an. În locul unei opriri bruște și complete a importurilor, credem că decalajul de aprovizionare ar putea fi redus cu două treimi, în conformitate cu angajamentul UE de a reduce importurile de gaze cu două treimi într-un an.

Pentru a vedea ce țări europene ar putea face față opririi importurilor de gaze naturale din Rusia și care s-ar chinui iarna viitoare fără gazul rusesc, analiștii au simulat evoluția rezervelor de gaze din instalațiile de stocare ale țărilor europene pentru următoarele 12 luni. Pentru fiecare țară au fost luate în considerare următoarele variabile: cantitatea curentă de gaz din depozite; tendința anuală a consumului zilnic de gaze (media pe 10 ani), pentru a ține cont de consumul mai mic de gaze din lunile de vară; ipoteza că aprovizionarea cu gaze care nu sunt din Rusia va continua (dar nu va crește), precum și scenariul că importurile de gaze din Rusia ar fi oprite pe 16 mai.

Letonia este dependentă în mod semnificativ de importurile din Rusia: gazul reprezintă 24% din consumul de energie al Letoniei, iar Rusia este singurul furnizor. De asemenea, Letonia are o capacitate de stocare foarte mare, care este în prezent la 35%. Acest nivel ar acoperi nevoile țării pentru următoarele nouă luni. Este însă și singurul depozit funcțional din regiunea baltică și a fost folosit până acum pentru livrarea de gaze și către Estonia, Lituania sau Finlanda. Atât Estonia, cât și Lituania au decis la începutul lunii aprilie să oprească importurile de gaze din Rusia și nu este clar cum va fi distribuit gazul din rezervă către țările din regiune. Drept urmare, Letonia ar putea fi în siguranță pentru ceva mai puțin de nouă luni.

Bulgaria, ale cărei livrări au fost oprite de Gazprom din 27 aprilie, are cel mai puțin gaz stocat, acoperind doar 3% din consumul anual. Conform simulării noastre, ar rămâne fără gaz chiar în a doua jumătate a lunii mai. Cu toate acestea, atât guvernul bulgar, cât și cel polonez, au anunțat că și-au asigurat surse alternative pentru aprovizionarea cu gaze. Iar anunțul este credibil deoarece oprirea livrărilor nu a dus încă la niciun anunț de raționalizare.

Dincolo de Bulgaria, Ungaria pare cea mai vulnerabilă în fața unei opriri a livrării de gaze rusești, care reprezintă 36% din consumul de energie. Fără alte măsuri, rezervele de gaz ale Ungariei s-ar termina după două luni și jumătate. Următoarele vor fi Germania și Cehia (după aproximativ 3 luni), urmate de Slovacia și Țările de Jos (4 luni), Austria și România (5 luni) și Italia și Polonia (6 luni). Exemplul Poloniei arată că rezervele aproape complete (77%) nu sunt suficiente pentru a permite unei țări să reziste pe cont propriu un an întreg, dacă instalația de depozitare este relativ mică. După cum am văzut mai sus, unele ajustări ale cererii și ofertei sunt probabile în cazul unei opriri a furnizării de gaze rusești. Dar este improbabil ca toți membrii vulnerabili ai Uniunii Europene să se descurce în iarna următoare fără costuri economice mari.

Pregătirea pentru scenariul întreruperii livrărilor este esențială pentru a amortiza impactul asupra economiei UE

Întreruperea aprovizionării cu gaze rusești a întregii Uniunii Europene sau a majorității statelor membre ori o eventuală decizie a UE de a impune un embargo asupra importului de gaze ne-ar duce într-un scenariu de black-out, iar riscurile sunt în mod clar în creștere.

Guvernele și factorii de decizie trebuie să crească gradul de conștientizare al populației cu privire la riscul foarte ridicat și în creștere al unui scenariu ”negru” pentru a avea sprijinul oamenilor. Guvernele ar trebui să investească mult mai mult efort în creșterea gradului de conștientizare a modului în care gospodăriile pot economisi energie.

Dacă statele membre mai dependente de importurile de gaze din Rusia sunt mai vulnerabile, întreaga Uniune va avea de suferit dacă o singură economie intră într-o recesiune puternică și de lungă durată. Pentru a atrage economiile expuse să susțină un embargo pe gaz și pentru a reduce perturbările asupra economiilor individuale, UE ar trebui să încerce să echilibreze această potențială lipsă de gaze printr-un plan de distribuire a sarcinilor, cu obiective de economisire a gazelor pentru fiecare țară. Ponderea gazului rusesc în consumul total de energie variază de la 0,5% în Suedia și Danemarca și până la aproape 40% în Ungaria, dar media UE se situează sub 12%. Practic, asta ar însemna că țări cu niveluri scăzute de dependență precum Franța, Belgia și Spania, să redirecționeze rezervele lor către cele puternic expuse, ca Ungaria, Cehia, Slovacia și Germania.

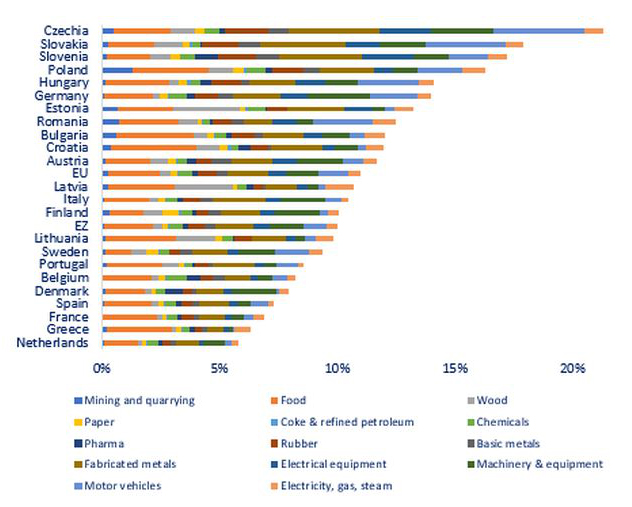

La nivel național, este necesar un acord privind distribuirea sarcinilor între sectoarele economice. Va fi nevoie de o actualizare a planurilor naționale de urgență care sunt inadecvate pentru a face față unui deficit de gaze important sau de lungă durată. Consumatorii sunt identificați ca fiind grupul de utilizatori protejați, iar industria este sectorul care trebuie să gestioneze provocările raționalizării chiar dacă ponderea locurilor de muncă expuse în industriile cele mai dependente de gaze este de peste 15% în Europa de Est și în Germania (vezi Figura 3). De fapt, consumul de gaz al gospodăriilor are un potențial semnificativ de economisire: în Germania, pentru fiecare reducere de 1 punct procentual a consumului de gaz al gospodăriilor, valoarea adăugată brută este de 2,5 miliarde EUR și până la 25.000 de locuri de muncă ar putea fi protejate - asta fără a ține cont de alte efecte pozitive. Prin urmare, pentru a limita consecințele economice, povara raționalizării ar trebui răspândită pe scară largă.

![]() Fiți la curent cu ultimele noutăți. Urmăriți DCBusiness și pe Google News

Fiți la curent cu ultimele noutăți. Urmăriți DCBusiness și pe Google News

Ţi s-a părut interesant acest articol?

Urmărește pagina de Facebook DCBusiness pentru a fi la curent cu cele mai importante ştiri despre evoluţia economiei, modificările fiscale, deciziile privind salariile şi pensiile, precum şi alte analize şi informaţii atât de pe plan intern cât şi extern.

1 AUD = 2.7902 RON

1 AUD = 2.7902 RON  1 DKK = 0.6667 RON

1 DKK = 0.6667 RON  1 CAD = 3.1585 RON

1 CAD = 3.1585 RON  1 HUF = 0.0122 RON

1 HUF = 0.0122 RON  1 JPY = 0.0307 RON

1 JPY = 0.0307 RON  1 NOK = 0.4195 RON

1 NOK = 0.4195 RON  1 SEK = 0.4542 RON

1 SEK = 0.4542 RON  1 BTC = 409004.83RON

1 BTC = 409004.83RON  1 ETH = 7712.45RON

1 ETH = 7712.45RON  1 LTC = 365.05RON

1 LTC = 365.05RON  1 XRP = 9.65RON

1 XRP = 9.65RON